Last updated on 2020-3-8…

本文部分观点整理自《十问华兴王力行:2018冰与火,2019危与机》,其余内容来自网上资料整理。

2018市场

时间维度

其实2018年初包括整个第一季度,市场情绪是挺乐观的,交易也不少。第三、四季度的悲观氛围,在年初大家并没有一致意见。

数据

这里有几个数据可以分享:

- 2018年,新经济领域私募融资交易总数是近5300起,比2017年的6800起下降了23%,因为大环境和募资难,机构出手肯定更偏谨慎。

- 但整体融资额却并没有下降,2018年是1221亿美金,比前年还小幅上升了21.5%,平均单笔融资额更是大幅上升,涨了58%,达到了2316万美金。

所以在第四季度时我们内部还在讨论,所有人都在说寒冬,为什么巨额交易还是在发生、我们手上那些好项目估值也并没有变低?

就是因为资金越来越向头部集中了,马太效应非常显著。

2018年最大一笔是蚂蚁金服的140亿美金融资,它一笔就占了整个新经济全年融资总额的超过10%,这在整个私募史上都是很难想象的。

资金端

美元和人民币差别非常大。

- 美元基金这里,头部的都在超募。高瓴创纪录的募了106亿,凯雷、贝恩、红杉、GGV等的募资数额都很巨大。

- 而人民币基金呢,2018年在资金和资产端都遭了重击。资管新规等系列原因导致人民币基全年募资规模下降了62%,可以说是断崖式下跌。

新经济领域最适合人民币的资产类别,比如文娱、影视,又都面临严监管,一时半会还很难看到转机。

所以此前我们说马太效应,都还集中在资产一端,但这一次,资金端的GP们也感受到了很深的马太效应。

2018资本寒冬

熬过寒冬、穿越周期的本质,是期待着下一轮的暴涨。但这可能在接下来很长时间内都不会发生。等待一级市场的,将是一种持续3-5年都和今天类似的“新常态”。

接下来3-5年,市场很大可能都是这样一个偏谨慎的状态,未来相当一段时间里不会再那么乐观。

这背后隐含着很多判断,包括宏观经济、地缘政治、信贷周期、产业发展阶段等,足够单独成文来讨论,这里就不展开来叙述了。

所以我们认为“新常态”是一个很恰当的提法,此前的几年回头来看可能是“非常态”,2018年是转折点,而2019年是新常态的开始。在新常态里,投资人以及市场的策略、行事方式包括审美偏好,和之前都会有很大不同。

2018华兴资本

华兴资本顾问业务最重要的案子包括:

- 促成美团摩拜这笔在之后看来“极有先见之明”的收购案

- 帮助京东物流完成了分拆和25亿美元的融资,这是中国物流行业迄今为止最大单笔融资

- 在帮助每日优鲜拿下4.5亿美元融资后,又接连服务了其孵化的每日一淘等消费行业新星。他们最新的一次出手是在物流行业帮助壹米滴答整合了区域小霸王后,又在当前的市场气氛下为其融到了18亿人民币的资金

另外,也在做一些不同的事:

- 帮一些融了几亿美金的客户,做一、两亿人民币的小型收购,包括线下资产、团队、门店等

- 不同于过去购买股份、打包式地买走所有资产,现阶段的收购更可能是拆解收购,每一家门店,每一个供应商资源都要拆开来看,最终可能只会按每一个资源的价值来收购

- 帮助壹米滴答完成的交易,就是先帮助公司整合区域小霸王,然后再以一个整体的形式展现在投资人面前,所以拿钱也比较顺利,我们也特别喜欢做这样的交易,和客户一起,在业务和战略上深度思考,行动,然后一起面对资本市场

2019投资导向

过去大家之所以追风口,是因为底层红利足够厚。人口是新经济最基础的一层红利,每往上一层都有红利,只不过最底下那层是最厚的。

随着中国渐渐进入老龄化社会,再加上移动互联网渗透率到达一定水平,所有人最enjoy、最底层、最厚的那层红利已经基本上被吃完了。

所以对投资人来说有两个选择。一种是再找到一个新的、足够厚的底层红利。为什么AI、区块链一度那么火?因为它们都曾被视为有可能替代移动互联网成为新的、最厚的那层红利,从底层去改变整个技术和网络架构。但实话说,下一波的底层技术是什么、何时爆发,到现在大家也很迷茫,都还在寻找。

另外一种选择就是,既然最厚的暂时拿不到,我就先挖掘上面几层。这种红利相对薄一点,而且对挖掘技巧的要求更高。这就是为什么大家突然间都开始问组织要效能提升、问管理要效率了。最厚的红利拿锄头挖就行,甚至拿手刨的也能收获颇丰,但薄的这层你得换个更先进的工具,你得从贫矿里提炼矿石。但好处是市场盘子足够大,即使是相对薄一些的红利,对于创业公司而言也是很大的空间。

这两种思路带来了审美观的不同。对能找到新的底层红利更有信心的投资人,可能会继续关注相对早一些的、颠覆性的项目,但有很大一部分投资人觉得目前我看不到这个可能,他们会更在意一个项目是不是能通过更高的组织效率、管理效率、落地执行去要增长、要红利,这种心态目前肯定是投资人审美的主流。

潜在买家

1、去年的两大买家是阿里和腾讯,去年年初他们在新零售领域的争抢比较激烈。但两家都是第一季度的投资量就占了全年总量的一半左右,第二季度后开始收缩,这一点在2019年可能还会延续,但他们始终还是市场上最重要的买家。

2、此外我们看到的趋势是买家更加分散了,小一个体量的平台,例如京东、美团。

3、再小一些的垂直领域主导者,例如陌陌、虎牙等,或是细分赛道的领头羊独角兽,都在这样一个资产价格回调的环境下会有更强的意愿出手。

4、另外要注意类似凯雷、KKR、华平、GA、TPG这样的Mega Fund(巨大资金池基金),做Buyout并购的概率也在增加。

中国过去Buyout并购条件并不成熟,商业底层环境和基础设施不完善,再加上互联网行业大多是轻资产,企业价值更多体现在人和团队上,而人和团队很难收购,所以产业整合的频率并不高,财务投资人能发挥的作用也较小。这两年行业慢慢成熟,互联网从业人员足够多,人的因素虽然还是很重要,但不再是一个否定性的因素,某种意义上企业可被收购的成熟度也增强了。

此外不论是头部的企业还是最有洞见的投资人,看一个潜在收购标的的时候,会具备突破股权这么一个打包在一起的形式,把目光深入到每一个资产的底层资源/能力/价值的层面,例如门店,例如供应链能力,例如品牌等,只要这些最底层的要素有价值,而价格又能反映这些价值,那么就有交易的可能性。

产业互联网

产业互联网这个概念很大,我们一般把它拆成不同的环节来看:有些是前端的生产领域,有些是流通领域。

生产领域包括目前还比较早期的工业互联网,也包括我们通常叫企业服务的领域,例如我们的几个客户做小微企业财税服务的噼里啪、为企业做电子合同签名的上上签等。这些企业大多数都还处于早期或是成长期;而流通领域也就是所谓的B2B公司,往往规模更大、阶段更靠后,像我们做的找钢、震坤行、美菜等等都是。

去年下半年产业互联网呼声起来后,看这一块的投资人也变多了,项目估值整体上也都有不错的增长。但相比消费互联网端,这个领域有一定的门槛。如果说B2B企业还能看作是B2C的延伸的话,企业服务对技术要求更高,当然云、大数据、芯片那些就更重技术、高难度了。

中国和美国环境不一样,出现微软那种量级的To B公司需要很长的时间,但产业互联网里出一批独角兽乃至百亿美金的企业是比较可能的。因为上千亿乃至万亿体量规模的赛道也不少。

一二级市场

很多投资人以往的经验是,不管是2008、还是2012年的寒冬,二级市场下挫后,政府会立刻出台相关政策。

二级市场向一级市场传导的过程有一个延迟,而刺激政策的作用很直接,所以一级市场往往还没感觉到二级市场传导过来的下跌,底层刺激就把它重新推上去了。

这也是此前寒冬持续时间很短,甚至一级市场一直感觉没有真正进入寒冬的原因。但这次不一样,二级市场向一级市场的传导将有足够的时间。

但尽管如此,二级市场也不是一级市场估值的唯一决定因素。对于教育、影视、文娱这些赛道来说,监管政策可能是比股价更本质的影响因素,前者的影响力可能是后者的数倍。

赛道分析

教育、文娱等

受政策影响比较大的赛道:例如教育、文娱、还有直播答题等等

- 文娱赛道的公司生存能力很强,“活下去”不是问题,只是资本化的节奏放缓,活得没有以前那么好了。

整个新经济领域成长到现在,就像青少年逐渐成长成年,是时候要考虑对家庭(政府)、社会的责任了。 新经济领域在发展之初肯定是有

监管红利的,但发展到现在,很多新经济公司体量已经很大,对国计民生已经具备了产生重大影响的能力,肯定不可避免的要接受更严格规范的监管了。

物流、消费、toB

2019年将是并购高发之年。大量资产渴望出售,尤其在物流、消费和toB领域,唯一的不确定性在于买家是否敢于出手。

除此以外,线上流量步入存量阶段,想要增长只能通过收购,这也是并购大概率会发生的领域。

1、物流领域

因为物流的强网络效应,合并同类项能较大提升效率。物流有更成熟的并购基础,既有可能抱团式合并,也可能大吃小。

物流行业的几个大小巨头:菜鸟、京东、顺丰、普洛斯、满帮等,或许会在2019年做一些布局。

2、消费领域

消费也有并购机会。消费越往线下走,区域性越明显。

阿里、腾讯2018年初收购了一波线下商超,虽然前十大商超80%都已被收购,但即使前十名加在一起,集中度仍然较低。且每家商超的优势地域都不同,截止目前都没有形成真正全国性的网络。我们认为未来跨区域并购也一定存在机会。

3、toB领域

相比消费互联网端,这个领域有一定的门槛。如果说B2B企业还能看作是B2C的延伸的话,企业服务对技术要求更高,当然云、大数据、芯片那些就更重技术、高难度了。

从美国经验看,To B的确是并购高发地。A股多年来最大的并购赛道,也是To B领域的信息技术行业。为什么To B领域更适合并购?因为单个B端客户价值远高于单个C端,不管toB企业是怎么成长起来的,只要它手上抓着一批B端客户,哪怕产品差一些,也有收购价值。

不仅是To B领域,整个一级市场2019年并购的可能性都会明显增多。如果短期看不到交易发生的征兆,那可能是因为大家都很谨慎不愿意出手,因为想卖的人真的很多,流动性毫无疑问是当前这个市场上最有价值的要素。

赛道单一的风险

谷歌公司

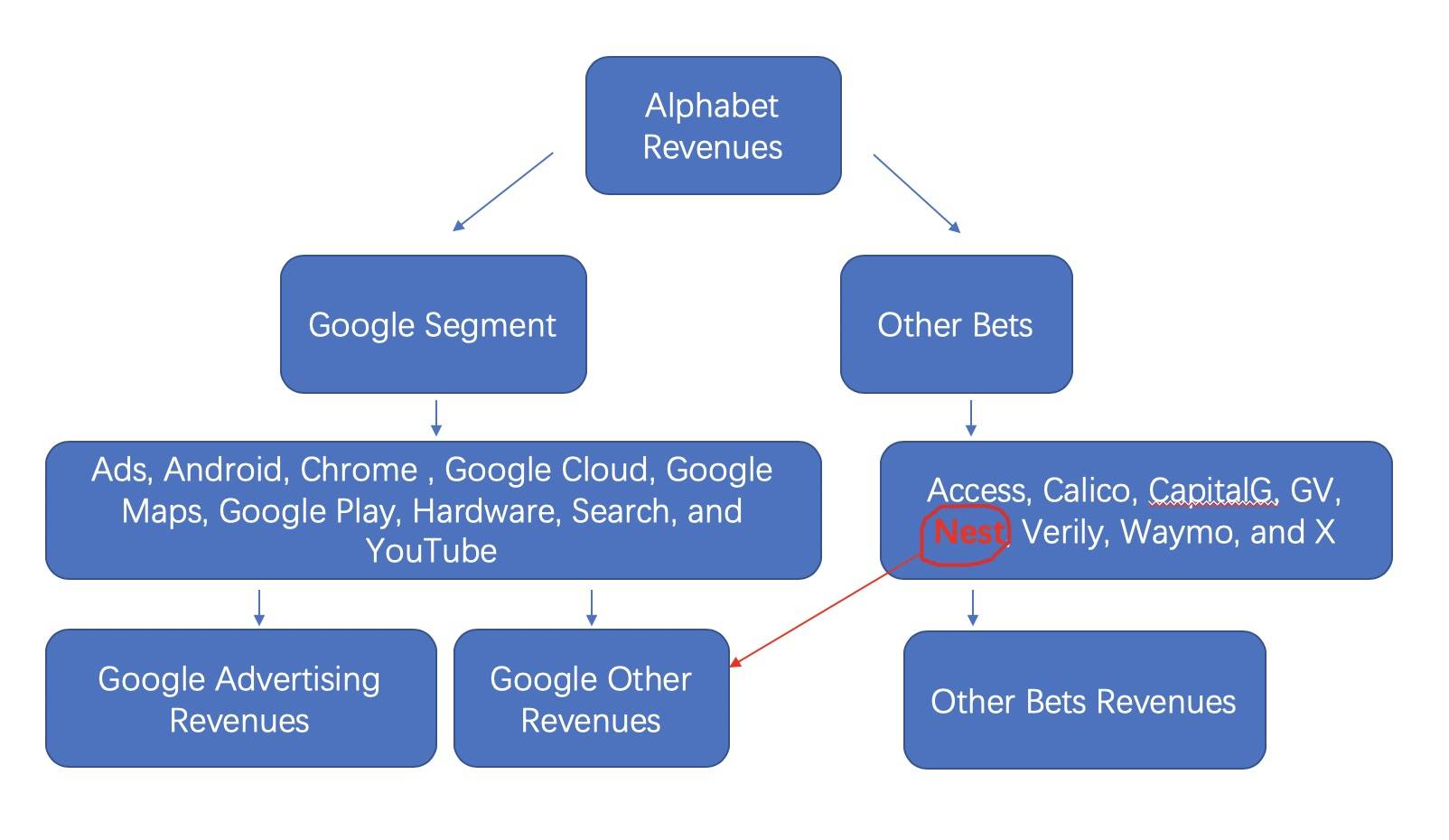

2015年Alphabet突然被创造出来成为Google 的母公司,Alphabet把主流的赚钱业务都放在 Google Segment ,里面有我们熟知的Ads, Android, Chrome, Google Cloud, Google Maps, Google Play, Hardware, Search, YouTube ,而像Access, Calico, CapitalG, GV, Verily, Waymo, X 这些烧钱的探索未来项目,统统放在Other Bets里面。

如果除掉Nest硬件带来的收入,Google other renvenues在2018年恐怕会停滞不前,而这里面就有被寄予厚望的谷歌云服务。

谷歌广告收入占比居高不下,包括云业务的其他业务,一直没有大的起色。2015年到2018年,Google advertisng revenues(整体广告收入)占总收入分别为89.8%、87.9%、86% 和85%,广告依然是最充裕的现金奶牛。而除广告之外的Google other renvenues,2015年到2017年在总收入中的占比分别为9.5%、11.1%、12.8%,2018年突然变成了14.5%。

只要商业模式是以单一的产品和服务为中心,就肯定存在破坏公司的服务业务的风险。微软在移动时代和IBM在2002年曾经历的挣扎,这次可能轮到谷歌。

当你选择了一条赛道,围绕它打造了稳定的商业模式,而如果这个商业模式过于单一,单一到甚至限制了企业“跨赛道”的能力,面对不可知的未来,把筹码放在一个篮子里的风险逐日递增。

微软曾因为Windows的巨大成功,所有的新产品和服务都围绕其打造,结果是限制了其他在未来意义重大的新产品的突围。

- 在鲍尔默治下,Office 365和Azure这些产品诞生了,但以Windows为中心的商业模式却限制了公司每一个组成部分的发展,致使它们的市场份额日益萎缩;

- 纳德拉最大的成功在于,给微软脱掉了那件“紧身衣”。(在他的推动下,Windows AZURE打破了微软的传统)

纳德拉认为一个人无法准确地预测未来的科技变化,但是

成长型思维模式可以使他更好地对不确定性做出反应,并且在技术快速变化的情况下,有机会去纠正自己所犯的错误,因此需要不断地“刷新”认知。

既不像苹果封闭软硬一体的商业模式,在消费电子市场攫取了令人咂舌的硬件利润,也非Amazon 和Microsoft 找到了云计算的增长引擎,拿到了原来企业IT部门所有数据中心的硬件/软件的支出。如果没有Android这一系统捆绑了谷歌的核心产品矩阵,谷歌恐怕会在移动时代迅速掉队。

就像百度在移动时代没有创立一个全球或者说中国范围内的移动操作系统,无法捆绑核心移动产品形成垄断,决定一家巨头未来命运的,是一开始就选择好的赛道,不确定的赛道未来,决定了巨头可以辗转腾挪的空间。

布局策略

谷歌本质上是一家广告公司,Android操作系统捆绑的谷歌应用,而卖广告的公司,本质上都无法避免一件事——收集用户隐私。如果哪一天,操作系统无法捆绑自家应用,也无法像以前搜集用户数据的话,谷歌如何生存下去?

去年欧盟向谷歌开的43亿欧元的天价反垄断罚单,谷歌10月初表态称

不再强制安卓手机制造商免费预装其应用。

谷歌是否后悔将Android免费和开源,仅仅捆绑式自家应用作为广告的显示端口?我猜,他们一定准备第二选项了:操作系统授权收费。

谷歌正在悄悄进行的Fuchsia项目不但基于新的Zircon微内核(与Chrome OS和Android等基于Linux内核不同),其源码检查显示其能够跨平台运行。众多的开发者社区都可以发现,Fuchsia从三年前被曝光到现在,进展神速。

而Android是不可能收费的。Android内核使用的是Linux,需要遵循GPL v2协议,不仅不能闭源,而且新增加的代码也要开源,第三方厂商可以利用和修改。也就是说,如果Android要收费,就需要另起炉灶,重新开发Android内核。解决方案就是Fuchsia。

2019年1月,Android官方莫名其妙发了一条推特又秒删,“2019年第三季度,我们计划向中国厂商收费,包括华为、中兴、小米和其他智能手机厂商”。

搜索引擎巨头遭遇中年危机,可能就会捡起微软曾经的那一套:

- 在

生态成型之前,圈进天量的开发者,用户有巨大替换成本的时候,捆绑硬件厂商形成联盟。 - 操作系统

天然拥有网络效应,而iOS也不可能授权给其他厂商,不存在其他选项的时候,Fuchsia替换Android,硬件厂商不得不从。

结束语

未来面对PC、移动设备、物联网设备的碎片化,同一个应用要在不同的平台实现打通,需要一个统一的操作系统平台,可能是Fuchsia,也可能是单一语音交互系统,因为日积月累的数据逐渐完成了用户习惯的定制,进而完成“锁定”,成为日常生活的一部分。

随着个人数据的积累迭代,AI定制的个人语音助手,可以忽略任何硬件平台、操作系统平台的割裂,提供更佳的用户体验。相比之下,新建一个繁荣的跨平台系统,是否在谷歌的能力范围内?起码难度不小。

美国和中国的互联网依然在前行,每一条赛道,有的越来越宽,有的越来越窄。选择了电商的亚马逊路越来越宽一飞冲天,阿里正裂变成超级物种,腾讯也向产业互联网进发,苹果也在尝试电动汽车和拓展互联网服务…