Last updated on 2020-10-24…

《互联网金融生态系统2020》、《“中国式”互联网金融:技术基础与基本模式》、《拥抱2020年代|从网贷到金融科技,10年探索留下了什么?》、激荡二十年:支付行业2000-2020极简史

自2013年以来,相关互联网金融的创新实践活动愈演愈烈,一系列标志性事件打破了传统金融竞争格局与商业模式,尤其是在中共十八届三中全会提出的“普惠金融”及2014年国务院政府工作报告中对互联网金融的正面定调,已经让更多人的相信互联网金融将迎来更大的发展机遇。

从发展轨迹上看,互联网金融的爆发,一方面是互联网公司对金融业务的积极涉足,另一方面则是传统金融行业对互联网的日益重视。

互联网金融实质上是金融的互联网和互联网的金融两个层面,金融的互联网,即传统的金融机构借助网络技术,实现业务全面升级,通过网络提供多种金融服务;互联网的金融,则指原本与金融毫无关系的互联网企业开展金融业务,这股外部力量正开始不可逆转地通过互联网作用于金融业,并导致金融业的生态发生巨大的变化。 ——北京大学应用经济学博士后李海峰

指数增长的起因

互联网金融产品指数增长背后的原因,主要有三点:

- 金融机构大多是国有企业,在行业转型期调整速度慢,与巨头创新公司相比竞争力较弱。同时,由于中国存在严重的

金融抑制,大量的客户没有享受到金融服务,为创新公司留下巨大的业务空间。 - 传统金融的商业逻辑起点是利润和KPI,是从产品到金融,是

产品思维。互联网新金融的商业逻辑起点是用户,是从场景到金融,是用户思维。新金融的边际成本为零。在标准化产品和服务上,低成本就是核心竞争力。 - 头部互联网企业所具有的数据基础和科技能力,可以与物流、资金流等一起构建一个

闭合且不断扩张的生态系统,这正是传统金融所欠缺的。

我们经常会在各种权衡中做取舍,在任何时候,我们都要想,这个事情是不是从用户价值本身出发的来考虑的。如果我们想的策略和用户价值有违背,哪怕舍弃短期利益,也应该维护用户价值。让用户看到你的努力,而不是同事和上级。 ——腾讯微信事业群总裁张小龙

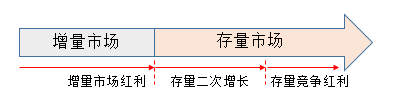

从行业规律来看,互联网产品有着相似的增长机制:

- 增量市场红利:常伴随市场人口红利,同业竞争较弱,用户数量增长推动销售

- 存量二次增长:人口红利有限,同业竞争日益激烈,单用户消费宽度主导增长

- 存量竞争红利:市场趋向集中,中小竞争者退出市场后的用户释放推动剩者增长

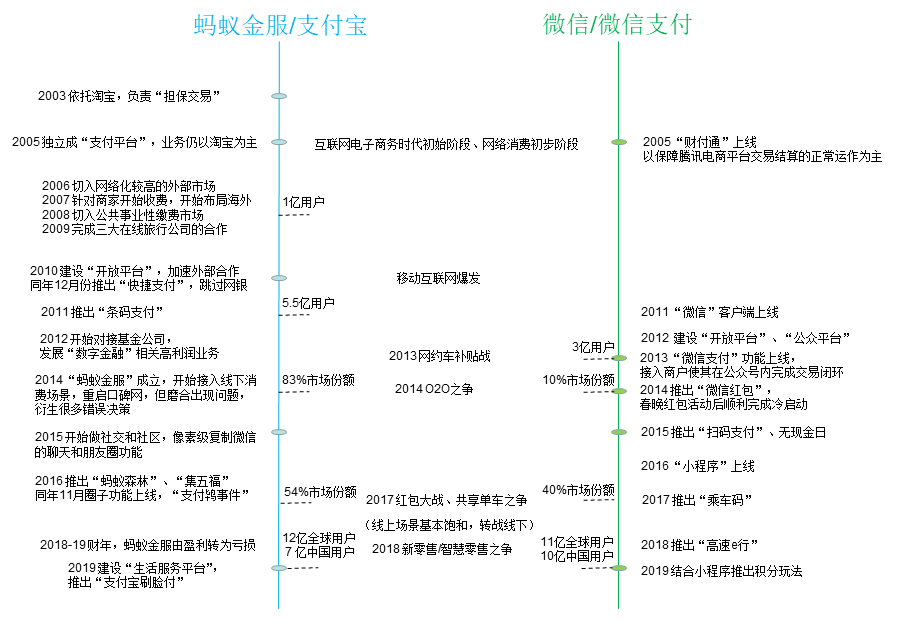

2008年~2010年之间,移动支付是各互联网企业前赴后继想要分一杯羹的领域(毕竟没人愿意把自己的用户数据、用户习惯以及用户画像拱手让给别人),中国第三方支付的交易额连续3年的增长率超过100%。

第三方支付的战场在此期间超级激烈,除支付宝和微信支付之外,京东支付、壹钱包、百度钱包等企业亦在加紧步伐。但是,它们既没有支付宝踩着政策红线“开疆拓土”的魄力,也不如微信支付依托的腾讯社交人数庞大,靠单一支付场景很难扩大用户。

经过一系列精彩的攻防战,最终支付宝与微信支付凭借早期平台的先天优势,抢占移动互联网爆发的时机,“大力发展大数据、AI等相关技术”,迅速抢占了中国市场。(这里大力发展技术为什么要打引号,我们在下一节讨论)

个人认为,支付和云计算是撑起阿里和腾讯新市值的最大主导因素,是互联网渗透各行各业的基石。

移动支付市场的争夺

移动支付是移动端最大的入口之一,锁定支付,就相当于把生活场景、消费场景和金融场景一并纳入,即锁定用户。

个人认为,打法不仅需要考虑历史进程,也要把握所面向的用户的调性,还有这家公司的“基因”以及所处团队的“基因”。

我通过整理网上资料,根据时间线画了个图:

2013年初,支付宝6亿用户绝大多数都在PC端,而移动端的支付宝APP只有100万活跃用户,1000万存量用户。彼时的活跃功能只有转账、信用卡还款和手机充值;如何将用户从PC端转向移动端?支付宝面对这个问题的方式简单粗暴而生猛,PC端转账收费,移动端免费。这一举动虽然引起用户的强烈反响,但是从数据上看,最终用户还是从PC端流向了移动端。

随后不难看出,支付宝的打法思路是:

- 先对用户免费,以增量用户规模,后对商家收费

- 开放平台,主动与外部合作

- 建立用户心智,打造闭环,加大外部商户接入量

- 发展数字金融高利润业务,蚕食银行市场份额

直至2019年,支付宝的数字金融线包含了九大业务:网商银行、保险、微贷、余额宝、借呗、财富、花呗、芝麻信用、国际化,是支付宝的核心赚钱机器。

PC时代,以支付宝为首的第三方移动支付一枝独秀,而支付宝又在第三方支付里一家独大;但是移动时代的到来却让无往不利的支付宝有了一种输在黎明到来前的危机感,因为微信支付的崛起,打破了支付宝在移动支付领域唯一开拓者、探索者、推动者的地位。

2014年1月26日,财付通在微信公众账号推出了公众号“新年红包”,模仿了中国人在春节期间的传统馈赠方式。用户只要关注账号就可以向好友发送或领取红包。一经推出就病毒式传播,活跃在各大微信群中。在红包的催化下,微信绑卡量呈指数级增长。

微信红包一夜之间完成了支付宝花了10年才完成的事情,被马云称为“偷袭珍珠港”。春节红包战是微信支付崛起的开端,春节红包战不仅让微信支付在移动支付市场中攻城略地,也奠定了微信支付在移动支付业务的一席之位,同时也代表移动支付市场从电商主导的时代开始向以社交为导的时代转变。

在微信依靠强社交属性获得胜利后,支付宝对于社交的渴望更强了些。2016年11月26日,支付宝圈子功能突击上线,开放“校园日记、白领日记”,继而发生了“支付鸨事件”。

实际上,在微信红包火了之后,微信支付的移动支付闭环并没有真正形成。微信里的钱更多的是在微信平台流转,而没有完成支付的闭环。

真正让移动支付覆盖线下消费场景是一张小小的二维码。微信支付通过微信庞大的装机量以及对线下消费场景的理解、投资,绕开已经成熟的电商线上主战场,通过线下包围线上,高频逆袭份额的路,在线下渗透率逐步提高形成反攻,终于成长到挑战甚至碾压支付宝的地位。

同一时期,支付宝更倾向于拓展线下商家通过安装POS终端完成支付场景,而不是依靠二维码获取线下入口。但是,扫码支付的门槛和成本大大低于POS支付,对于小商户而言,明显前者的吸引力更高。在这一举动上,支付宝的动作就迟缓得多。直到2017年,支付宝才开始针对中小商户大力推广“收钱码”,延缓了微信支付在线下支付领域的咄咄逼人之势。

之后两家支付场景之争蔓延到了网约车、O2O、共享单车、线下零售等各领域。

从目前来看,线下场景的争夺对微信略有优势,因为线下场景有个明显的特点:小额、高频次。长期以来,支付宝担当着支付工具的功能,在蚂蚁金服逐渐强大的同时,金融属性亦是很明显。因此,大多数人使用支付宝的场景在于大金额转账、往来等,小额支付并不多。支付宝的渠道更多的是属于B端。

历史进程的思考

按理说互联网巨头的战争不该是科技之争吗,但是我们前几节却一点都没提到,是为什么呢?

这里先衍生一个问题:做技术有没有前途?我们在很多场合都能听到:技术做不长,技术无用商业才有用等这样的言论。所以,在谈技术领导力前,我们需要直面这个问题,否则,技术领导力就成为一个伪命题了。

在中国,程序员把自已称做“码农”,说自已是编程的农民工,干的都是体力活,加班很严重,认为做技术没有什么前途,好多人都拼命地想转管理或是转行。这是中国技术人员的一个现实问题。

与国外相比,似乎中国的程序员在生存上遇到的问题更多。

为什么会有这样的问题?我是这么理解的,在中国,需要解决的问题很多,而且人口众多。也就是说,中国目前处于加速发展中,遍地机会,公司可以通过“野蛮开采”来实现自身业务的快速拓展和扩张。

而西方发达国家人口少一些,相对成熟一些,竞争比较激烈,所以,更多的是采用“精耕细作”的方式。

此外,中国的基础技术还正在发展中,技术能力不足。所以,目前的状态下,销售、运营、地推等简单快速的业务手段显得更为有效一些,需要比拼的是如何拿到更多的“地”,

而西方的“精耕细作”需要比拼的是在同样大小的一块田里,如何才能更快更多地种出“粮食”,这完全就是在拼技术了。

每个国家、公司和个人都有自已的发展过程。而总体上来说,中国公司目前还处于“野蛮开采”阶段。所以,这就是为什么很多公司为了快速扩张,要获得更多的用户和市场,需要通过加班、加人、烧钱并购、广告、运营、销售等这些相对比较“野蛮”的方式发展自己,而导致技术人员在其中跟从和被驱动。这也是为什么很多中国公司要用“狼性”、“加班”、“打鸡血”来驱动员工完成更多的工作。

但是,这会成为常态吗?中国和中国的公司会这样一直走下去吗?我并不觉得。

这就好像人类的发展史一样,在人类发展的初期,蛮荒民族通过野蜜地掠夺来发展自已的民族更为有效,

但我们知道资源是有限的,一旦没有太多可以掠夺的资源,就需要发展“自给自主”的能力,这就是所谓的“发展文明”。

所以,我们也能着到,一些“比鞍文明”的民族在初期搞不过“野蛮”的民族,但是,一旦“文明”发展起来,就可以从质上完全超过“野蛮民族”。

从人类历史的发展规律中,我们可以看到,各民族基本都是通过“野蛮开采”来获得原始积累,然后有一些民族开始通过这些原始积累发展自已的“文明”,从而达到强大,吞并弱小的民族。

所以,对于一个想要发展、想要变强大的民族或公司来说,野蛮开采绝不会是常态。否则,只能赢得一时,长期来说,一定会被那些掌握先进技术的民族或公司所淘汰。

从人类社会的发展过程中来看,基本上可以总结成几个发展阶段:

野蛮开采:这个阶段的主要特点是资源过多,只需要开采就好了。资源整合:在这个阶段,资源已经被不同的人给占有了,但是需要对资源整合优化,提高利用率。这时通过管理手段就能实现。精耕细作:这个阶段基本上是对第二阶段的精细化运作,并且通过科学的手段来达到。发明创造:在这个阶段,人们利用已有不足的资源来创造更好的资源来替代已有的马上要枯竭的资源,这就需要采用高科技来达到了。

科技是第一生产力,新技术代表着未来的增长点。

《Facebook硬件梦碎的背后:雄心与失意交织》、《与百度有关的日子》、你为什么从阿里巴巴集团离职?、《腾讯科技升级1000天:团战、登月与烟囱革命》

这也是为什么像Facebook、Google这样的公司,最终都会去发展自已的核心技术,提高自已的技术领导力,从早期的业务型公司转变成为技术型公司。那些本来技术很好的公司, 比如雅虎、百度,在发展到一定程度时,将自己定位成了一个广告销售公司,而开始变味,走下坡路。

同样,谷歌当年举公司之力不做技术做社交也是一个失败的案例。还好创始人拉里·佩奇(Larry Page)看到苗头不对,重新掌权,把产品经理全部移到一边,让工程师重新掌权,于是才有了无人车和AIphaGo这样真正能够影响人类未来的惊世之作。

微软在某段时间由一个做电视购物的销售担任CEO,也出现了技术领导力不足的情况,导致公司走下坡路。苹果公司,在聘任了一个非技术的CEO后也几近破产。

但是技术出身的人一般都有技术自信,容易忽略用户的需求以及产品的发展,这点是要引起重视的。

在现代商业,中国企业相对于美国企业,就是一个小学生之于一个大学生,我们虽然发展非常快,但在实质上还和美国同行相差了几十年的差距,这不只是在企业家素质层面的差距,还有企业成熟度、人才成熟度、行业成熟度、市场成熟度,以及消费者成熟度等方面的差距。这种差距并不是一朝一夕可以解决的。